行业研报 |数据时代的能源未来:AI对电力行业的结构性影响

核心关注标的:Bloom Energy (BE)

I. 宏观拐点:能源需求的结构性复苏

经过数十年的停滞不前,美国能源需求正迎来一个重要的拐点。需求驱动因素的结构性转变正在迫使美国能源实现根本性的复苏。在能源效率提升和制造业外移的共同作用下,美国能源消费曾一度陷入停滞,但两大催化剂正强力重塑能源格局:一是制造业的回流,二是人工智能和数据中心带来的爆炸性电力需求。这两股力量共同预示着美国能源新时代的到来,逆转了长达数十年的平缓趋势。

电力消费:未来十年,美国电力消费将以每年约 2.6% 的复合年增长率(CAGR)上升,这是自 2000年以来最快的增速。

生成式 AI(GenAI):AI及数据中心对电力的需求是空前的。未来五年,与人工智能相关的数据中心电力需求预计将从2023年至 2028年间实现高达125% 的复合年增长率。同期,美国整体数据中心电力需求预计将以约 30% 的复合年增长率增长。数据中心用电将构成近期增量负荷的约 63%,而这种需求的超速增长正在将现有电网推向极限。

II. AI与数据中心:需求的驱动力与电力瓶颈

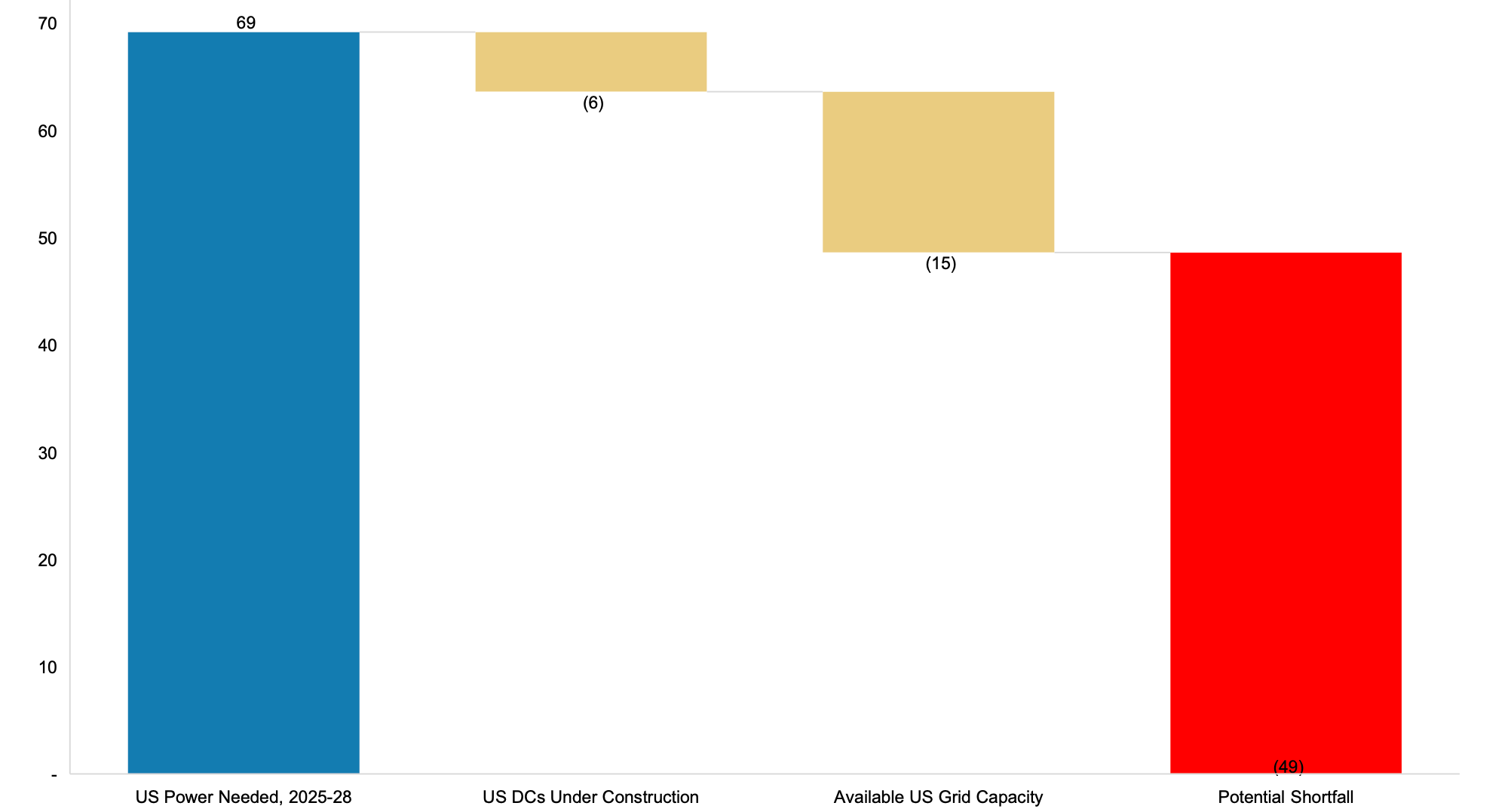

面对 AI 带来的巨大负荷增长,电力供应商面临着巨大的挑战。具体来看,数据中心的电力需求预计将从当前水平飙升,到2030年达到约824,000吉瓦时(GWh),到2035年进一步增至约1,050,000吉瓦时,这意味着未来十年的年复合增长率高达约13%。这种前所未有的增长速度给电力系统带来了巨大压力。据大摩预测,到2028年,美国将面临49吉瓦(GW)的电力缺口。

为了帮助大家理解…

1GW大约可以为 725,000 间房子供电 ,而光在未来三年,数据中心所创造的预计电力缺口将达49GW。

来源:MS Equity Research

获取电力是数据中心发展中的关键瓶颈:研究显示,在数据中心能源采购中,供电的可靠性和供电的速度是两个最关键的因素。施耐德电气的一项调查显示,获取电力供应是数据中心开发延迟的首要原因。

为了实现“快速供电”(Time to Power),企业愿意支付显著溢价以获得绿色且快速可用的电力。

III. 电力瓶颈与解决方案

为了解决短缺和绕开漫长的电网互联流程,一系列创新方案正在兴起,旨在应对迫在眉睫的电力短缺:

燃料电池技术(Fuel Cells): 鉴于“快速供电”问题十分紧迫,燃料电池技术被视为满足 AI 供电需求的最关键的替代方案之一。相对于传统连接电网系统的供电方式,燃料电池是一种更快、更经济的数据中心供电解决方案。燃料电池具有高容量因子(high capacity factor),能比依赖天气的风能或太阳能更稳定地提供接近最大可能输出的电力。此外,燃料电池可以作为一种“桥接技术” - 在大型科技公司建立不同的输电和变电站基础设施以支持不断增加的数据中心负荷时,可快速部署的燃料电池将帮助数据中心快速启动。例如,Bloom Energy (BE) 宣布了一项协议,将向美国电力公司(AEP)提供高达 1 GW 的固体氧化物燃料电池容量,以满足需要快速获取电力的 AI 数据中心客户及其他大型商业能源用户的需求。目前,Bloom Energy 有潜力提供 5-8 GW 的电力

比特币矿场转换:美国比特币运营商拥有近 20 GW 的大型(100 MW 或更大)站点,这些站点已获得了确定的电网互联协议。比特币站点为 AI 参与者提供了最快的供电速度和最低的执行风险。

核能: 核能作为全天候的无碳电力来源,正变得更具可行性。摩根士丹利的调查显示,96% 的受访者表示他们可能会考虑将核能合同作为其清洁能源采购政策的一部分。政府对于核能的态度相对乐观,白宫甚至计划到 2050年将美国核电容量增加三倍。Constellation Energy (CEG) 等公司正在与核电站寻求“幕后”(behind-the-meter)的数据中心共同选址合作。在“幕后合作”中,数据中心直接从发电厂获取电力,而不依赖公共电网。

天然气燃气轮机和独立电力供应商: 新的天然气燃气轮机交易可以提供额外的 15-20 GW 电力。此外,独立电力供应商(IPP),如 Vistra (VST) 和 Talen Energy (TLN),由于数据中心负荷涌入各种电力市场,在电网容量紧张时,其价值日益突出,并且正在核电站寻求共同选址的机会。

IV. 供应侧的响应:天然气与可再生能源的并行增长

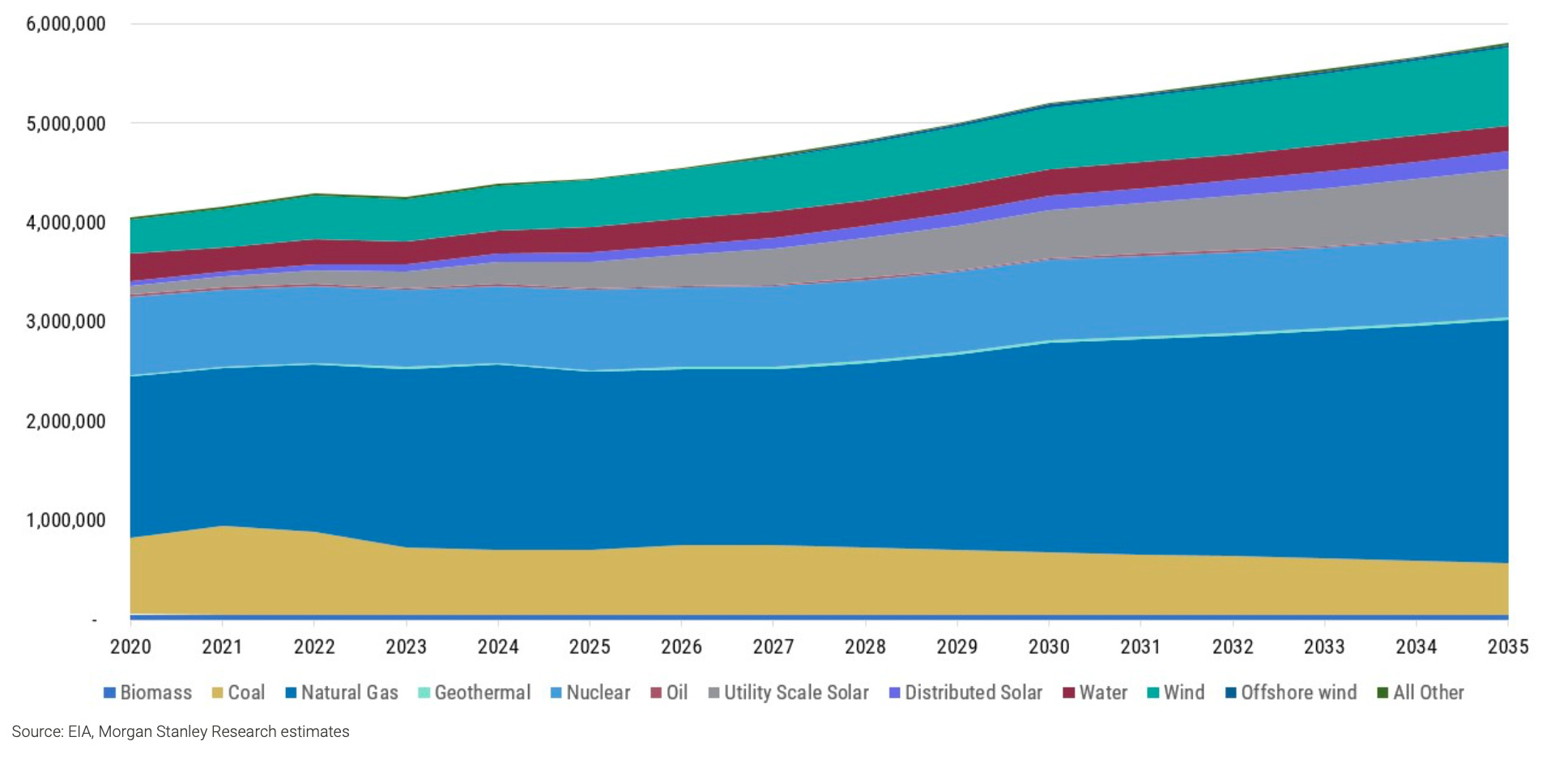

为了满足加速的电力需求,美国的电力生成格局正在发生重大转变,需要依赖天然气和可再生能源共同供能。在未来十年,可再生能源(风能和太阳能)预计将占新增容量的约 70%(总新增容量 781 GW 中占 533 GW),成为最快上线的一批资产。可再生能源在总发电结构中的份额预计将从目前的约 19% 增长到 2035年的约 28%。其中,公用事业规模的太阳能和电池储能被视为最具吸引力的新资源。

新的发电建设经济性对可再生能源有利。即使在没有可再生能源税收抵免的情况下,风能和太阳能的能源成本也至少与新建燃气发电的经济性持平(燃气发电 LCOE 预计在 $75-90/MWh 范围内)。如果在投资税收抵免(ITC)的支持下,预计 2025年公用事业规模太阳能的 LCOE 约为 $58/MWh。

这种强劲的需求和更好的定价能力对可再生能源开发商有利,如 NextEra Energy (NEE) 和 AES Corporation (AES)。AES 因其大规模和能够提供风能、太阳能和储能相结合的复杂解决方案而具有竞争优势,已直接与大型科技公司客户签署了数 GW 的购电协议。NextEra Energy 的子公司是全球最大的风能和太阳能可再生能源发电公司,也与一家大型科技运营商签署了一份重要的合同。

天然气在发电结构中仍将发挥关键作用。天然气预计将构成发电主体,到 2035年增长到约 2,500,000 GWh,占总供应的约 42%,高于目前的 40%。天然气电厂预计将以更高的容量因子运行,以帮助支持不断增加的电力需求。此外,电力部门对天然气的需求预计将在本十年剩余时间里上升 6-7 bcf/d,这使得天然气需求的增长速度是先前估值的两倍。天然气市场的整体增长速度预计是电力增长率的 2倍和美国 GDP 增长率的 3倍。这种强劲的需求增长,加上页岩气行业的成熟、库存消耗和管道瓶颈,使得未来天然气供应的成本曲线抬升,市场波动性增加,预计未来平均价格将更高,波动性也会更大

电力供应分布图

V. 投资主题与重点股票

可再生能源和电力公司:NextEra Energy (NEE)、AES Corp (AES),和 Brookfield Renewable (BEP)。

独立电力供应商:现有电厂运营商,如 Vistra Energy (VST) 和 Talen Energy (TLN),受益于电网约束。

小型解决方案:燃料电池提供商 Bloom Energy (BE),可作为高度可靠的“快速供电”方案。

设备供应商:燃气轮机供应商 GE Vernova (GEV)。

AI基础设施:能够解决数据中心增长瓶颈的公司,如 Vertiv Holdings Co. (VRT)。

VI. Bloom Energy (BE) 介绍

基本面分析与行业背景

Bloom Energy (BE.N) 的核心业务是提供固态氧化物燃料电池(SOFCs)解决方案,主要应用于商业和工业(C&I)客户的分布式发电领域。

当前,无论是传统电网还是小型替代方案,空前的电力需求增长速度正在使传统电力基础设施不堪重负,形成了严重的“电力瓶颈”。行业普遍面临电网互联时间延长的问题。AEP 披露,新数据中心连接到电网的等待时间在许多情况下长达 5-7 年,小型燃气轮机等替代方案的供应链也开始紧张,某些装置的等待时间长达 2-3 年,电力供应市场都在迅速收紧,这使得 Bloom Energy 的燃料电池技术定位显得尤为有利。